W ostatnich miesiącach, wskutek korzystnych dla „frankowiczów” orzeczeń sądów, wiele umów kredytów waloryzowanych kursem franka szwajcarskiego zostało uznanych za nieważne. Nie ma pełnych i oficjalych danych statystycznych, ale wskazuje się, że kredytobiorcy wygrywają nawet ponad 90% spraw. Coraz więcej frankowiczów decyduje się na dochodzenie swoich roszczeń przed sądem, liczba takich rośnie lawinowo.

Banki nie chcą dobrowolnie zgadzać się na unieważnianie umów, ale coraz częściej składają kredytobiorcom propozycje ugodowe. Kilka banków robi to masowo – swoje programy ugodowe realizuje PKO BP S.A., Millennium Bank czy ING. Kolejne banki rozważają pójście ich drogą. W takiej sytuacji kredytobiorcy zastanawiają się czy i kiedy warto taką ofertę banku przyjąć, a kiedy skierować sprawę do sądu.

Poszczególne banki na różne sposoby próbują uniknąć procesu. Najczęściej ich propozycje ugody opierają się na przekształceniu kredytu z frankowego na złotówkowy. Oprocentowanie kredytu proponowane w ugodzie przez bank różni się jednak od tego zawartego w umowie. Kredyt, po przekształceniu na złotówkowy, będzie rozliczony tak, jakby od daty zawarcia umowy był zaciągnięty w złotówkach. Co niezwykle istotne, do wyliczenia kwoty kredytu w złotówkach zostanie przyjęte oprocentowanie według zmiennej stopy procentowej. Oprocentowanie ustalone jest jako suma wskaźnika WIBOR i marży.

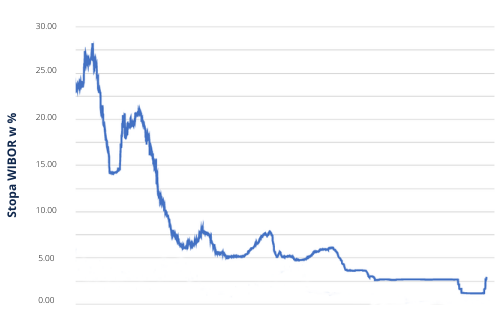

W tym miejscu przypomnieć należy z czego składa się rata kredytu płacona przez kredytobiorców każdego miesiąca. Na ratę kredytu złotowego składają się dwie części – kapitał oraz odsetki będące sumą marży banku oraz zmiennej stawki WIBOR. Trzeba mieć na uwadze, iż proponowana w umowach modyfikacja polega na zmianie oprocentowania z LIBOR/SARON na WIBOR, a to bardzo istotna zmiana mająca wpływ na koszt kredytu i wielkość rat. Co prawda w ostatnich miesiącach stopa WIBOR była na najniższym w historii poziomie i nie różniła się znacznie od LIBOR/SARON, jednakże w związku ze wzrostem inflacji i stóp procentowych ulega ona stopniowemu podwyższeniu.

Wskaźnik WIBOR w latach 1997-2021

Na dziś trudno jest oszacować jaką wysokość osiągnie WIBOR w przeciągu kilka miesięcy czy lat. Oczywistym jest jednak, że różnica oprocentowania WIBOR do LIBOR/SARON będzie się istotnie zwiększać. Sięgając do historii, w czasie kiedy udzielano kredytów indeksowanych do CHF osiągał on poziom ok. 6-7%, a jego maksymalna wartość wynosiła ponad 26%. Wzrost wskaźnika WIBOR skutkuje wzrostem wysokości rat kredytu, co może okazać się kolejnym problemem dla kredytobiorców.

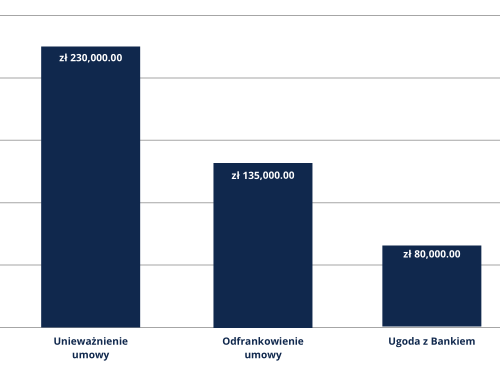

Trzeba pamiętać, iż najistotniejszą kwestią dla większości kredytobiorców jest porównanie korzyści wynikających z zawarcia ugody oraz drogi sądowej. Zakładając, iż klient zaciągnął kredyt w kwietniu 2005 w wysokości 200 000 zł na 30 lat, rozkład korzyści w uproszczeniu kształtowałyby się w następujący sposób:

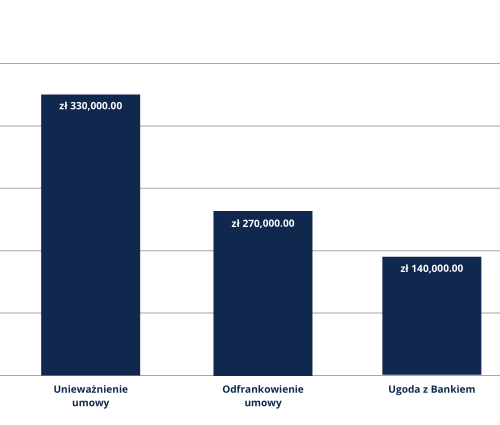

Drugim przykładem jest kredyt zaciągnięty w grudniu 2008 roku na kwotę 400 000 zł na 30 lat.

Jak widać korzyść uzyskana w wyniku ugody stanowi ok 35% tego co możliwe jest do uzyskania na drodze procesu sądowego. Różnica więc bardzo duża, a przy kredytach znacznej wartości sięga np. kilkuset tysięcy złotych. Warto jeszcze pamiętać , że korzyści z wygrania sprawy sądowej z każdym miesiącem rosną (a to dlatego, że z każdym miesiącem spłacania kredytu wartość korzyści rośnie, dochodzą do tego odsetki za opóźnienie, na korzyść ma też wpływ kurs CHF), w przypadku propozycji ugodowej zakładać należy natomiast, że będą one malały z uwagi na rosnącą stopę WIBOR.

Z drugiej jednak strony porównując oba warianty trzeba też pamiętać o kosztach prowadzenia sprawy sądowej, w których największym jest z reguły wynagrodzenie kancelarii prowadzącej sprawę. Poza wynagrodzeniem Kancelarii inne koszty prowadzenia sprawy to w szczególności:

1) Koszty sądowe, kt. można oszacować na następujące:

– opłata sądowa od pozwu: 1.000 zł

⎼ koszty biegłego: zwykle od 1.000 zł do 3.000 zł (o ile dowód ten zostanie dopuszczony)

⎼ ewent. opłata sądowa od apelacji: 1.000 zł (na wypadek gdy przegramy sprawę w I instancji i musimy apelować)

⎼ opłata od pełnomocnictwa: 17 zł od pełnomocnika

⎼ koszty zastępstwa procesowego banku tylko w razie przegranej (najczęściej 5.400 zł za I instancję oraz 4.050 zł za II instancję);

Ww. koszty sądowe w przypadku wygranej sąd zasądza niezależnie od roszczenia głównego od strony przeciwnej, tj. w przypadku wygranej kredytobiorcy finalnie koszy te ponosi bank.

2) inne koszty

- niektóre banki pobierają opłatę za wydanie zaświadczenia dot. kredytu (z reguły 50-200 zł za zaświadczenie)

- koszt analityki kredytu przygotowanej przez eksperta – z reguły kilkaset zł

Łącznie koszty te sięgać mogą kilkudziesięciu tysięcy złotych. Zależą one głównie od wynagrodzenia prawników – warto poprosić kancelarię o indywidualne oszacowanie kosztów, co powinno pomóc w decyzji. Z drugiej strony negatywne skutki wzrostu stopy WIBOR przy zawarciu ugody mogą przekraczać te koszty prowadzenia sprawy sądowej.

Z reguły, kierując się po prostu rachunkiem ekonomicznym i szacunkiem korzyści w porównaniu do ryzyka przegranej, można dojść do wniosku, że droga sądowa jest korzystniejsza dla kredytobiorcy od ugody. Decyzja ta jednak powinna być podejmowana indywidualnie, w zależności od preferencji i sytuacji kredytobiorcy ale też parametrów kredytu.

Na przykład dla niektórych kredytobiorców trudne do zaakceptowania może okazać się ryzyko domagania się przez bank wynagrodzenia za korzystania z kapitału. Banki coraz częściej zgłaszają takie roszczenia i ich zasadność będzie dopiero przedmiotem orzeczenia Sądu Najwyższego/TSUE. O ile zdania co do zasadności dochodzenia tych roszczeń są podzielone – np. Prezes UOKiK i Rzecznik Finansowy je kwestionuje a KNF i NBP aprobuje, to zdecydowanie przeważa pogląd, że nawet jeśli takie wynagrodzenie miałoby być zasądzane, to nie może ono prowadzić do sytuacji, w której bank osiągnie korzyści takie, jak osiągałby zgodnie z wadliwą umową kredytową (zgodnie z orzecznictwem TSUE bank powinien ponieść sankcję za stosowanie wadliwych umów).

Podsumowując, decyzja o zawarciu ugody zależeć powinna od indywidualnej sytuacji danego kredytobiorcy:

- czy bardziej zależy mu na szybkim zakończeniu sprawy i pewności co do jej wyniku kosztem istotnie mniejszych korzyści,

- czy może poczekać nawet ok. 2-3 lat na rozstrzygnięcie procesu i ponieść przynajmniej na początku koszty prowadzenia sprawy,

- czy jest w stanie zaakceptować ryzyko postępowania sądowego lub ryzyko wzrostu stopy WIBOR

- czy może powierzyć prowadzenie sprawy sądowej podmiotowi, którego darzy odpowiednim zaufaniem i który przejmie ciężar jej prowadzenia.

Waga decyzji jest istotna, wiąże się z konsekwencjami finansowymi dużej wartości, stąd warto dokonać odpowiedniej analizy skutków ugody lub drogi sądowej. Zawsze można skorzystać z zewnętrznej pomocy i dokonać dokładnego oszacowania ile zyskać można dzięki unieważnieniu odfrankowieniu umowy albo ugodzie. Taka zewnętrzna pomoc wiąże się z relatywnie niewielkim kosztem, czasami jest nieodpłatna.